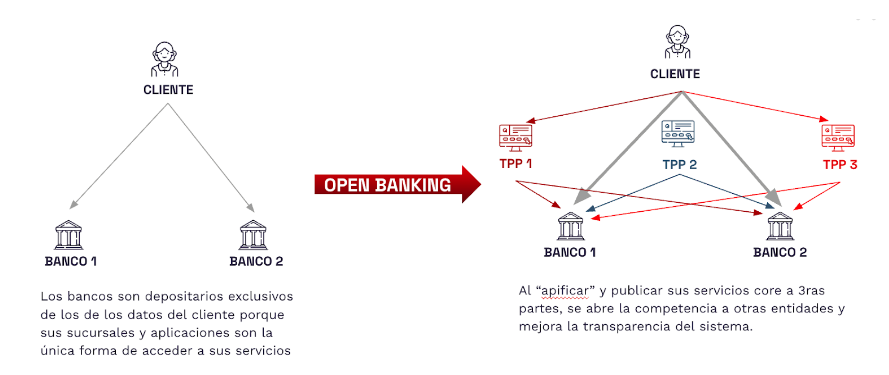

De Screen Scraping a Banca Abierta

Antes de la era de la banca abierta estandarizada, varios servicios financieros pioneros utilizaban una técnica algo rudimentaria y controvertida llamada «screen scraping». Este método permitía a las aplicaciones de terceros acceder y recuperar los datos bancarios de un usuario. En esencia, las aplicaciones están basadas en “robots” que inician una sesión en el home banking del usuario en su nombre, «raspando» (copiando) los datos necesarios de la pantalla y luego utilizándolos para proporcionar diversos servicios.

Aunque el screen scraping es una forma ingeniosa de eludir los sistemas bancarios tradicionalmente cerrados y ofrecer a los consumidores perspectivas y servicios financieros mejorados, presenta desafíos:

Problemas de Seguridad: Los usuarios deben proveer las credenciales bancarias a los servicios. Esto trae aparejadas preocupaciones muy justificadas de seguridad y privacidad. El mismo acceso que es necesario para obtener el saldo de una cuenta o los servicios a pagar se podía usar para hacer transferencias (al menos hasta que se añadieron segundos factores para las transacciones más críticas).

Fragilidad: El scraping es propenso a errores, especialmente cuando los bancos actualizan sus interfaces de usuario, causando posibles desajustes o datos perdidos.

Experiencia de usuario: en algunos casos pobres tiempos de respuesta como consecuencia del enfoque tecnológico.

Costos Operativos: Para los bancos, los frecuentes accesos de terceros que imitaban los inicios de sesión de los clientes llevaban a un aumento de la carga del sistema.

Surgimiento de los Primeros TPPs (Third Party Providers – Terceras Partes Proveedoras de servicio)

En esta etapa inicial de servicios financieros digitales, surgieron algunos TPP pioneros, aprovechando el screen scraping y técnicas similares:

Yodlee: Fundada en 1999, Yodlee fue uno de los primeros actores que proporcionó servicios de agregación, utilizando screen scraping para ofrecer a los usuarios una visión integral de sus cuentas financieras en un solo lugar.

Mint: Lanzada en 2006, Mint proporcionó una plataforma fácil de usar para la gestión de presupuestos y finanzas personales. La plataforma dependía de técnicas de agregación de datos, incluido el screen scraping, para obtener datos financieros de los usuarios.

Plaid: Entrando en escena un poco más tarde en 2013, Plaid proporcionó una plataforma de agregación de datos más refinada, asumiendo el rol de canal de entrada, permitiendo a diversas aplicaciones fintech conectarse con las cuentas bancarias de los usuarios.

Estos primeros TPPs, aunque innovadores, operaban en un área gris en cuanto a perspectivas regulatorias. Proporcionaron a los consumidores y al mercado una visión de los posibles beneficios de los datos financieros compartidos, sentando finalmente las bases para iniciativas de banca abierta más estructuradas, seguras y estandarizadas. Es esencial reconocer que el screen scraping fue un punto de partida, un método algo rudimentario que demostró el vasto potencial de permitir la competencia mediante el acceso compartido a la información financiera. Los desafíos que planteó eventualmente catalizaron el impulso hacia marcos de compartición de datos financieros más seguros, estandarizados y centrados en el consumidor que ahora reconocemos como banca abierta.

Transición a Banca Abierta

Reconociendo tanto el potencial como las trampas de estos esfuerzos iniciales, reguladores, instituciones financieras y proveedores de tecnología en todo el mundo comenzaron a considerar enfoques más estandarizados para compartir datos. El objetivo era claro: ofrecer a los consumidores los beneficios de la agregación e insights de datos financieros garantizando seguridad, transparencia y control.

El resultado fue la evolución de los estándares de banca abierta, que dependen de métodos más seguros como las Interfaces de Programación de Aplicaciones (APIs) en lugar del screen scraping. Las APIs proporcionan una puerta de enlace directa y controlada para que los TPP accedan a datos aprobados por el usuario sin necesidad de las credenciales bancarias del usuario.

Mientras que la Unión Europea dio pasos notables con el PSD2 para regular la banca abierta, en EE.UU. y América Latina la transición ha sido más compleja, con una combinación de impulsos regulatorios e innovaciones lideradas por el mercado dando forma al panorama.

Motivaciones, Escenarios y Oportunidades de Negocio

Los TPPs, que abarcan un espectro desde startups fintech hasta gigantes tecnológicos establecidos, están a la vanguardia de explotar el potencial de la banca abierta. El acceso a datos bancarios permite a los TPPs mejorar sus productos existentes o introducir nuevos, mejorando experiencias y funcionalidades de los usuarios. Al mismo tiempo reduce fricciones: el acceso directo a datos a través de APIs simplifica muchos procesos, reduciendo entradas manuales de los usuarios y errores asociados. Esto actúa también como un gran reductor de costos operativos, mientras que las asociaciones con bancos pueden reducir los costos de adquisición de clientes.

Open banking ofrece un terreno fértil para la innovación, permitiendo la experimentación con nuevos modelos de negocio, servicios y soluciones.

Principales Escenarios para TPPs en Banca Abierta:

Gestión Financiera Personal (PFM): aplicaciones/herramientas que ayuden a los usuarios a rastrear gastos, establecer metas de ahorro y obtener perspectivas financieras a través de múltiples cuentas bancarias. También puede ayudar a invertir: robo-advisors o plataformas de inversión analizan la salud y objetivos financieros de un usuario para ofrecer asesoramiento de inversión personalizado.

Servicios de Iniciación de Pagos: permitir a los usuarios realizar pagos directos desde sus cuentas bancarias sin depender de intermediarios tradicionales como redes de tarjetas de crédito.

Plataformas de Crédito y Préstamos: Con acceso en tiempo real a los datos financieros de un usuario, los TPPs pueden ofrecer evaluaciones de crédito instantáneas, aprobaciones de préstamos simplificadas y tasas de interés personalizadas.

Plataformas de Comparación y Mercado: ayudar a los usuarios a comparar productos financieros, como seguros, hipotecas o cuentas de ahorro, basados en su situación financiera personal y necesidades.

Verificación de Identidad y Prevención de Fraude: Los TPPs pueden aprovechar los datos bancarios para la verificación de identidad, reduciendo el fraude en transacciones en línea.

¿Por qué los bancos querrían participar de estas iniciativas?

Las motivaciones de los bancos en el contexto de la banca abierta son variadas y están influenciadas por una combinación de mandatos regulatorios, presiones competitivas, avances tecnológicos y expectativas cambiantes del consumidor. Mientras que en algunas regiones, las regulaciones han actuado como el principal catalizador, en otras, los bancos han reconocido los beneficios estratégicos de adoptar la banca abierta. Los principales motivos son:

Mandatos Regulatorios: En muchas jurisdicciones, las regulaciones son la fuerza impulsora detrás de la banca abierta. La Directiva Revisada sobre Servicios de Pago (PSD2) de la Unión Europea es un claro ejemplo, obligando a los bancos a abrir sus datos de clientes a terceros licenciados, siempre que los clientes den su consentimiento. Dichas regulaciones están diseñadas con el propósito de fomentar la competencia, impulsar la innovación y mejorar la elección del consumidor en el sector financiero.

En estas regiones, los bancos están obligados a garantizar el cumplimiento, lo que les exige construir y ofrecer APIs estandarizadas a los TPPs.

Ventaja Competitiva: La banca abierta puede ser una palanca estratégica para que los bancos mantengan y mejoren su posición en el mercado. Al asociarse con empresas fintech y otros TPPs, los bancos pueden ofrecer productos, servicios y experiencias al cliente que quizás no puedan ofrecer internamente.

Por ejemplo, un banco podría asociarse con una aplicación de gestión financiera personal o un robo-advisor para ofrecer servicios de valor agregado a sus clientes, diferenciándose así de los competidores.

Expectativas del Cliente: El cliente bancario moderno, acostumbrado a experiencias digitales en diversos sectores, espera cada vez más servicios financieros personalizados, cómodos e integrales. Open banking puede ayudar a los bancos a cumplir con estas expectativas integrando un ecosistema más amplio de servicios, perspectivas y herramientas.

La banca abierta también promueve la confianza ya que los clientes tienen más control sobre quién accede a sus datos y con qué propósito.

Eficiencias Operativas y Nuevas Fuentes de Ingresos: Al adoptar open banking, los bancos pueden optimizar algunas de sus operaciones, reduciendo costos. Por ejemplo, la recuperación automática y más precisa de datos a través de APIs puede simplificar los procesos de aprobación de préstamos.

Pueden surgir nuevas fuentes de ingresos al monetizar el acceso a las APIs, colaborar con TPPs o introducir nuevos productos financieros personalizados basados en insights derivados de datos de banca abierta.

Evolución Tecnológica: Con la amplia ola de transformación digital que recorre las industrias, los bancos reconocen la necesidad de modernizar su infraestructura de TI. La banca abierta y las integraciones asociadas impulsadas por API representan una parte de esta evolución tecnológica más amplia.

Además, adoptar modernos marcos tecnológicos prepara a los bancos para futuras innovaciones en el sector financiero.

Estrategia Defensiva: Si los bancos se resisten a la banca abierta, corren el riesgo de ser relegados a meros proveedores de utilidad, mientras que las fintechs y otros jugadores innovadores poseen la relación y experiencia del cliente. Para evitar ser «desintermediados», los bancos pueden adoptar proactivamente estrategias de banca abierta.

Aunque las regulaciones han desempeñado un papel sustancial en la apertura de los bancos, no se puede decir que sean el único motivo. Los bancos, especialmente aquellos con previsión y centrados en el cliente, entienden que la banca abierta no es solo sobre el cumplimiento; representa una oportunidad significativa para redefinir la banca para la era moderna. Sin embargo, también vale la pena señalar que no todos los bancos han sido igualmente proactivos, y las actitudes pueden variar según el tamaño de la institución, los sistemas heredados, la posición en el mercado y la visión del liderazgo.

PERSONALIZACIÓN

Un mejor entendimiento del cliente y su perfil habilita un incremento de ventas a través de productos individualizados y un incremento en los retornos a través de políticas de precios adaptativas.

PRODUCTOS

La integración de servicios de terceros permite la creación de nuevos productos y reduce la fricción en los existentes a la vez que la apertura de APIs propias posibilita la rentabilización a través de actores y canales (TPP) previamente inexistentes.

RIESGOS

Una mejora sustancial en la calidad de señales redunda en una mejor ejecución de los modelos de riesgo, y una mejor gestión de riesgos operaciones o comerciales (p.e. riesgo de fuga)

COMPLIANCE

Una visión integral del cliente y su comportamiento facilita identificar actividades ilícitas potenciales, reduciendo el fraude y colaborando con el accionar contra el lavado de activos en todo el sistema financiero en su conjunto.